离岸信托在 CRS 与 FATCA 时代的合规再思考

5月22日证监会对三家境外券商的重罚,表面是券商业务问题,背后真正动起来的是CRS。而CRS盯上的从来不是散户的美股仓位,而是那些“以为隔了一层”的离岸结构。

CRS 真正的靶心,从来不是散户那点美股仓位,而是离岸信托这种"看起来隔了一层"的结构

5月22日,中国证监会重罚富途、老虎、长桥三家境外券商“非法跨境展业”。媒体讨论的焦点几乎全在“这三家已经开的账户会不会被冻结”“能不能继续炒美股”上。这些讨论都没错,但都停在了表层。

中国证监会管的是"非法跨境展业",中国税务总局管的是"境外所得申报"。前者是行政许可问题,后者是税务合规问题。证监会这次对券商的重罚,意味着监管已经掌握了完整的跨境业务图谱,包括账户、资金、收益。换句话说,这条新闻表面上是证监会出手,背后真正动起来的,是 CRS 信息交换的执法链条。

更值得注意的是,被罚的某机构,其所属集团旗下还有一家持牌信托公司,业务覆盖香港和新加坡,同一集团通过 CRS 报送的很可能不只是证券账户,还包括其关联信托公司作为受托人的信托结构信息。

这就把这次执法的触角,延伸到了一个很多人尚未察觉的领域。境内高净值家庭长期以来习惯把"境外炒美股"和"离岸信托持有资产"理解为两类完全不同的风险——前者是个人证券账户,自己名下,相对透明;后者是通过 BVI / 开曼信托持有,资产装进去后“隔了一层”。

这种判断,正在被现实打破。CRS 真正的靶心,从来不是散户那点美股仓位,而是离岸信托这种"看起来隔了一层"的结构。散户账户的计税依据清楚、规模有限、补税账单可控;离岸信托则资产规模大、本金与累积收益混在一起、过去多年从未在任何税务管辖区交过税。

这种结构面对 CRS 信息交换后,持有人究竟面临什么样的风险?对比美国 FATCA 十多年的执法经验,接下来还可能发生什么?

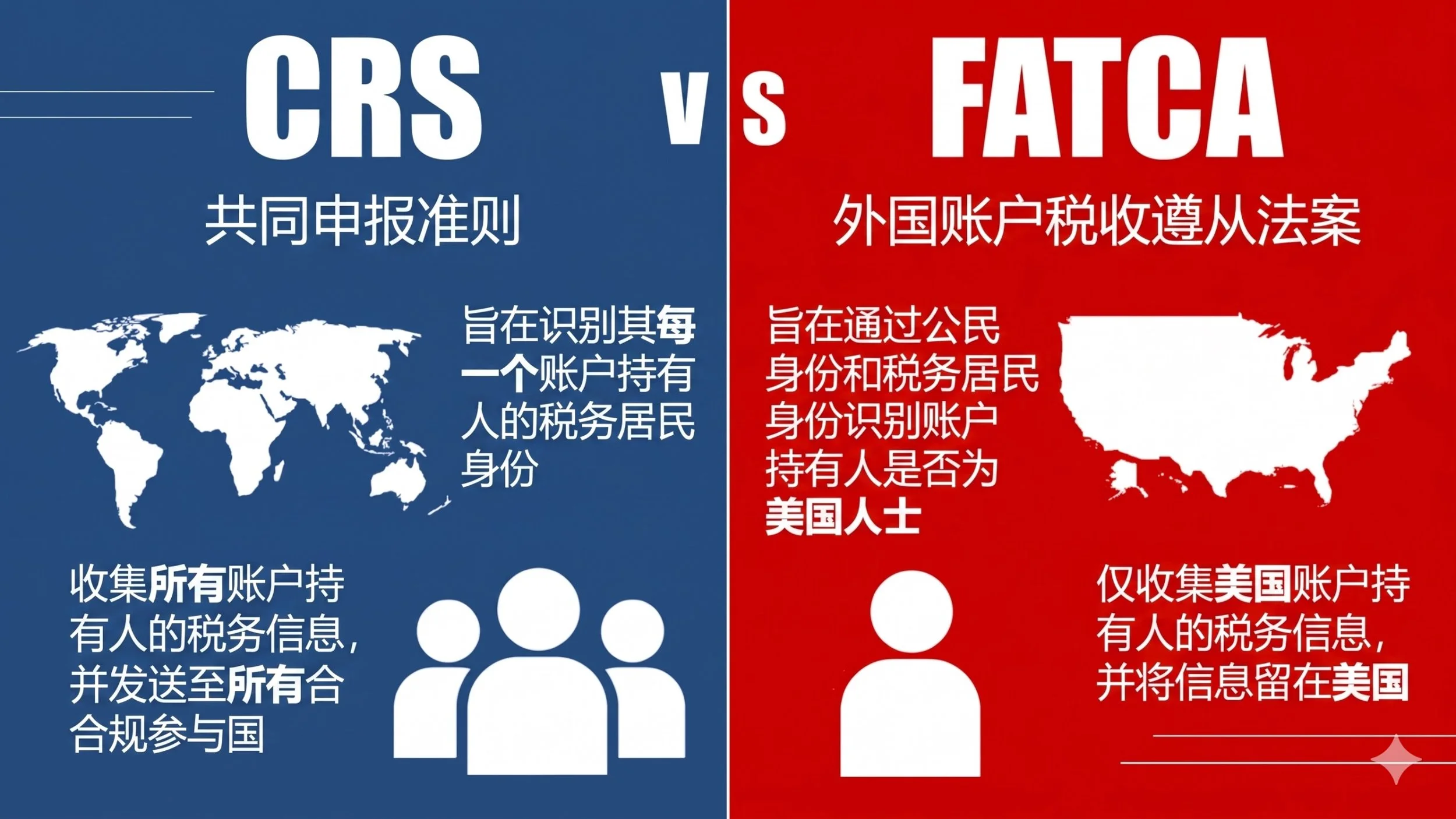

离岸信托受托机构,发行有现金价值保单的保险公司,都在CRS和FATCA覆盖范围内

讲离岸信托之前,要先说清楚一个范围问题:FATCA 和CRS框架下的“金融机构(FFI)”,覆盖范围比银行和券商要广。

具体来说,以下几类机构都属于 FFI,都负有报送义务:

一类是离岸信托受托机构。管理离岸信托的专业受托机构(corporate trustee)通常构成 FFI或NFFE,两者义务略有不同,但同样在 FATCA信息申报范围内,CRS信息交换体系下术语并不完全一样,但底层逻辑一样,且信息申报面可能更广。实务中,中国家族设立的离岸信托基本由专业受托机构管理,通常都是需要申报CRS的FI或NFE义务主体。

第二类是发行具有现金价值产品的保险公司。这是很多人长期没意识到的盲区。香港的大额储蓄型寿险、新加坡的万能险、百慕大的私募保单等等,这些保单的发行机构通常都是 FFI,具有现金价值或投资性质的保单本身就是 CRS 报送的账户。

不过需要注意的是:

不是所有保单都报送。纯粹的定期寿险(无现金价值)、医疗险、意外险不在 CRS 范围内。被报送的,是具有现金价值或投资性质的保单。

保单的账户持有人是谁,直接决定信息走向。持有人是中国税收居民,信息会通过保险公司所在地税务机关交换给中国;持有人是离岸信托且信托委托人是中国税收居民,信息会先到信托层,再穿透到委托人。

这些机构有两套并行的报送义务:

FATCA 这条线:向美国IRS注册,获得GIIN(Global Intermediary Identification Number),按年报送有美国关联人的账户信息。

CRS 这条线:按账户持有人的税收居民身份,把信息报送给其所在管辖区税务机关,由该机关再交换给账户持有人居民国税务机关。一个由 BVI 受托人管理、委托人和受益人都是中国税收居民的信托,资产、收益、分配信息会通过 BVI 税务机关交换给中国税务机关。保险也是同样的逻辑,一份由香港保险公司发行、持有人为中国税收居民的大额保单,信息会通过香港税务局交换给中国。

执行机制对客户来说是一致的,都是通过对中介机构本身施加监管压力,迫使它把客户信息报送上去。这就是为什么过去几年香港和新加坡的保险公司在做大额保单核保时,KYC 和税收居民身份声明的要求越来越严

离岸信托委托人面对的帐单可能长什么样?

第一,应税所得的认定。委托人当年向信托注入的本金本身不课税(假设资金合规出境),但信托设立后历年累积的股息、利息、资本利得,在《个人所得税法》和财政部、税务总局 2020 年第 3 号公告下,对作为中国税收居民的委托人来说,大概率构成应申报的境外所得——这一块过去若干年没有交过税。

第二,举证责任。CRS 报送的是当下的资产价值,不是"本金 vs 累积收益"的拆分。要把两块分清楚,需要委托人提供完整的初始注资凭证、历年投资记录、分配记录。但多数家族信托设立在 2010 年代中前期,当时境内委托人并未意识到要保留这套材料,十年下来,凭证往往难以补齐。一旦举证不充分,实务中可能出现按全额信托资产推定为计税依据的征管倾向。举例:2014 年设立、本金 3000 万、目前账面价值 8000 万的信托——理论上按 5000 万累积收益计征,税款约 1000 万;若被按全额 8000 万推定,税款约 1600 万。光是"材料没保存好"这一项,账单就可能多出 600 万。

第三,追征期。按《税收征管法》第 52 条,一般 3 年,数额累计 10 万元以上延长到 5 年;对偷税、抗税、骗税,无限期追缴。境外所得长期未申报是否被认定为偷税,需要个案认定。

第四,滞纳金。每日万分之五,年化约 18%,按日累计。一笔 2014 年未申报的境外股息,到 2026 年已累计 11 年。即便按近年司法实务以本金为限的趋势,滞纳金也可能与税款本金相当。

第五,罚款。偷税罚款为 0.5 倍到 5 倍,弹性很大,主要取决于是否主动补缴、配合程度、资金来源合规性、有无前科。

综上,一个规模较大的离岸信托若同时面临举证不充分、长追征期、高档罚款,最终账单可能达到信托资产相当大的比例。

美国 FATCA 过去 15 年的执法:对委托人的处罚机制

毫无疑问,中国CRS的执法路径不会照搬美国 FATCA,但美国走过的路仍有很强的参考价值。FATCA 向美国税局提供“情报”,FBAR的一系列案例体现了美国税务体系下对境外资产处罚的严格性。美国第四、第十一巡回等多个判例(Williams、McBride、Zwerner、Schwarzbaum)合起来确立了几条关键规则:

故意未申报的认定门槛被压得很低——签了税表就视为应当知道申报义务;

FBAR 故意罚款是账户余额的 50% 或 10 万美元孰高,且按年累计;

在 Zwerner 案中,三年罚款合计达账户最高余额的 150%,罚款比账户里所有的钱还多 50%;

Schwarzbaum 案虽然以第八修正案过度罚金条款对小账户的高额罚款作出限制,但对大额账户,罚款合法累积超过资产总额本身的机制并未被推翻。

这些案子对中国持有人理解 CRS 落地后可能面临的执法体系,提供了一个成熟参照:当处罚是按“资产规模 × 年数”而不是“未交税款 × 倍数”计算时,最终账单的量级可以完全脱离税款本身,直接挂钩到资产总额。

、

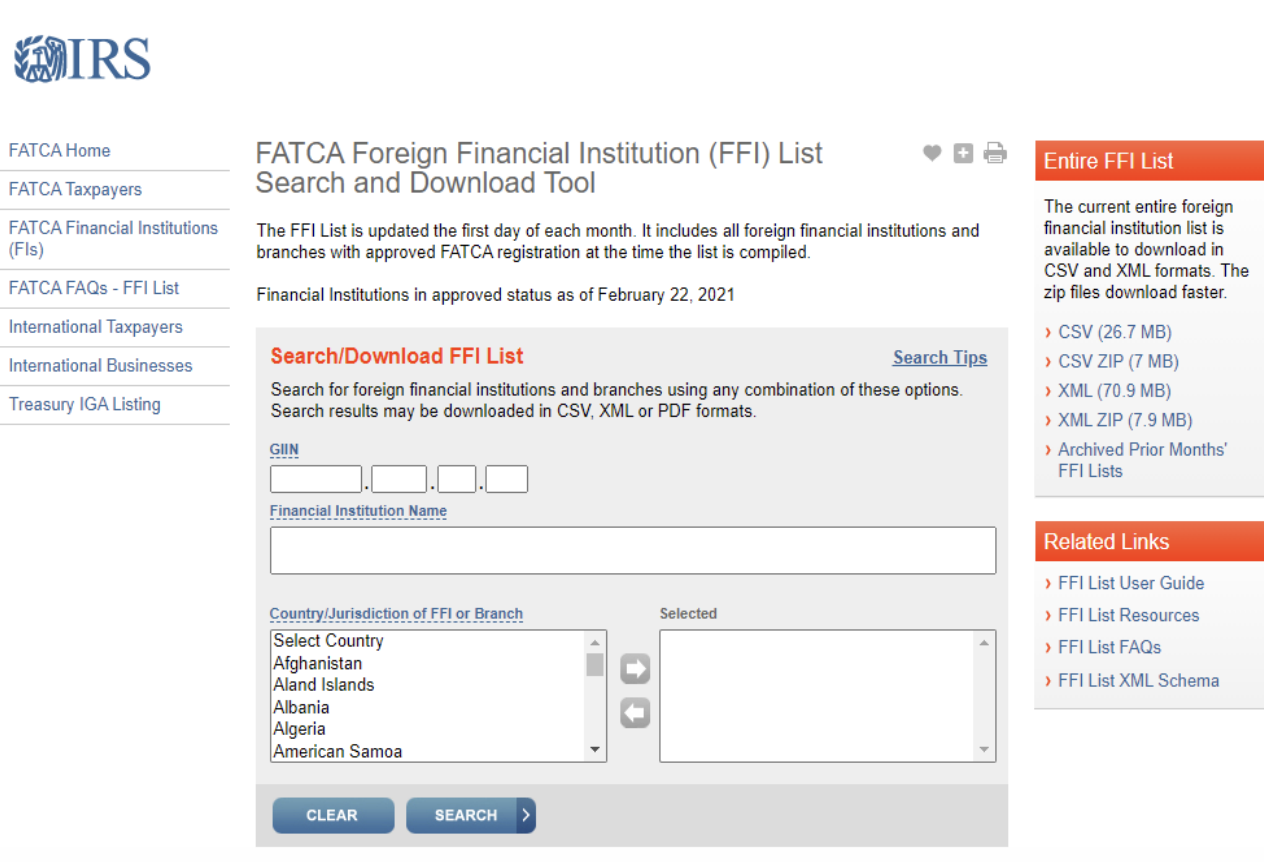

GIIN体系:CRS所没有的市场准入门槛

美国法下,一家受托机构、保险公司或任何 FFI,如果不向 IRS 注册 GIIN 或注册后不履行报送义务,所有美国付款方对其支付的美国源所得(美股股息、美债利息、出售美股的总收入)会被先扣 30% 预提税。

这并非传统的罚款,却比之更甚。一旦失去 GIIN,理论上还能持有美国资产,但实际上已经做不下去了。任何想配置美国资产的离岸金融机构,几乎没得选,必须注册 GIIN 并合规报送。这就是为什么 FATCA 2014 年生效后,全球绝大多数离岸信托受托机构、保险公司、私人银行注册了 GIIN 并开始合规报送。

CRS 没有这套设计。CRS是多边交换机制,各国相互报送,但没有不报送就失去市场准入的统一约束机制。

对继承人、遗产执行人、受托机构的"穿透追责"

美国 FATCA 体系的另一个特点,是对委托人之外一圈人的穿透追责。

对继承人 / 遗产执行人:IRC §3713(b) 规定,遗产执行人或受托人如果在被继承人有未缴税款的情况下,先把财产分配给受益人或其他债权人,自己要对未缴税款承担个人责任,以分配出去的财产价值为限。这一条让遗产执行人在分配前必须先把税务问题摆平,否则赔自己的钱。

对受托机构:IRC §6901 条款和、FATCA和FBAR的司法判例,以及各州欺诈转移法律形成了完整框架——收到欠税人财产转移的任何人,在所收财产价值范围内对欠税承担连带责任。这条规则覆盖信托、信托受托人、受益人。

对受益人:除了 transferee liability,还有 throwback rule 的惩罚性利息。

合起来:美国体系下离岸信托一旦被税务机关盯上,委托人、受托人、受益人、继承人,每一层都有相应责任。这是 2014 年之后美国境外的家族信托大规模主动合规、补申报的主要原因。

中国法下,目前在受益人、继承人、受托人这一整套穿透追责机制上,相关立法尚在完善中。这是当前中美两套体系在执法工具上最显著的差异。

CRS和FATCA 都不可怕,合规也不可怕,真正不利的是“不会轮到我”的侥幸心态。

CRS 拼图刚刚落地,监管节奏正处过渡期。这个过渡期之所以是窗口,不只是因为税务机关还在适应,也因为针对继承人、受托人、受益人的穿透追责配套立法尚在完善中。美国 FATCA 落地这十多年,判例对 willful 标准的拓展、对受托人和遗产执行人责任的明确。而中国2017年完成首次 CRS 信息交换至今才9年,执法工具的完善需要时间,但方向是清楚的。

如果家庭通过离岸信托或大额海外保单持有资产,有三点建议:

第一,尽早盘点信托结构下的本金与累积收益,区分举证的材料越早收集越好。

第二,评估委托人、受托人、受益人三方的中国税收居民身份,CRS 是按税收居民交换信息的。

第三,在执法工具完善之前,主动与税法律师跟监管机构协商的空间更大。