揭秘美国洛克菲勒家族财富传承的核心节税工具——Life Insurance

在人类财富传承的历史上洛克菲勒家族不仅以长久的财富闻名,更以他们开创性的财富管理模式——“家族办公室”(Family Office)载入史册。这种以家族为核心、整合税务、信托、投资与保险的综合管理架构,成为后来无数超高净值家族财富规划的范本。

本文由美国税法律师曹逸彦为您重点解读其中最核心的一环——人寿保险在美国税务体系中的作用。而关于“家族办公室”如何在税务筹划中发挥更深远的节税和资产保护功能,我们将在后续文章中详细解读。

人寿保险的基础功能:不仅是保障,更是税务工具

当人们想到人寿保险时,通常会把它视为一张保障家人的安全网。然而,根据美国税法,人寿保险还有一个强大的功能:身故保险金通常免征所得税。这是由于《美国国内税收法典》(Internal Revenue Code,简称 IRC)第 7702 条的规定,该条款定义了什么样的合同才算作“人寿保险”。如果一份保单符合这些规则,那么当被保险人去世时,受益人可以免所得税领取身故赔偿金。中国的《个人所得税法》也有相似的规定。

不过,这并不意味着人寿保险完全免税。对于较为富有的家庭,遗产税仍然是一个潜在的税务风险。如果被保险人自己拥有保单,或保留某些权利(例如更改受益人或以保单贷款的权利),那么身故赔偿金的全部金额将被计入其应税遗产。这意味着即使赔偿金免征所得税,它仍可能要缴纳最高达 40% 的联邦遗产税。注意:2026年遗产税免税额度为1500万美元(针对税法下定义的美国人)。

常见的解决方案是通过一个“不可撤销人寿保险信托”(Irrevocable Life Insurance Trust,简称ILIT)来持有保单。当信托拥有保单时,被保险人不再拥有所有权,赔偿金也就不会计入应税遗产。

亿万富翁的高级策略:私人配置人寿保险(PPLI)

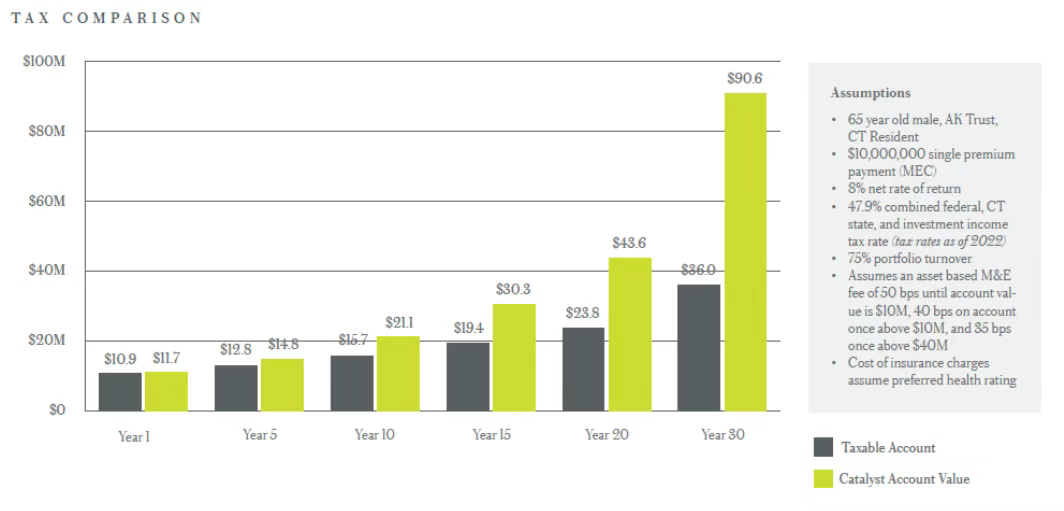

在财富金字塔的顶端,亿万富翁们使用另一种更高级的规划工具——私人配置人寿保险(Private Placement Life Insurance,简称 PPLI)。PPLI 依然是美国税法定义下的人寿保险合同(Life Insurance Contract),但它不同于普通人寿保单中提供给所有投保人共同基金或固定收益账户,投保人没有太多选择,私人配置人寿保险允许大额投保人对保险架构内的投资“私人定制化”,大多使用PPLI架构的富翁们会将对冲基金、私募股权或其他高端投资产品放入保险结构内,一般都是原本高回报或高税负的投资。*对冲基金一般面临最高将近50%的联邦和州税。

这些投资可以递延纳税增长,而当被保险人去世时,保单依然免所得税支付赔偿金。如果由 ILIT 持有,还可以完全避开遗产税。*我们的法律执业经验中看到很多复制化的保险信托,法律架构存在问题的信托都经不起推敲,更经不起美国IRS税局和债权人的质疑。

美国国税局(IRS)多年来一直密切关注 PPLI 的使用,并明确指出投保人不能直接控制投资内容。但如果结构设计正确,PPLI 依然是超高净值家庭最强大的财富传承工具之一。

PPLI 引发的政治风暴:400 亿美元财富工具成参议院焦点

正因为 PPLI 具有如此强大的避税功能,它在华盛顿的政治舞台上也成为争议焦点。2024 年初,美国参议院财政委员会主席、民主党参议员 Ron Wyden 的办公室发布了一份调查报告,直指 PPLI 已被超高净值家庭用作大规模避税工具。调查显示:

·约 400 亿美元的 PPLI 保单价值集中在仅几千名富豪家庭手中;

·这些保单被华尔街等推广为“对冲基金和私募股权的保险包装”,帮助富豪规避所得税、赠与税和遗产税;

·报告呼吁加强监管,防止 PPLI 成为“富人专属的税务漏洞”。

为应对此现象,Wyden 起草了一项法案草案,试图通过增加报告义务、收紧所有权控制规则、限制税务优惠的适用范围来“堵住这个漏洞”。

然而,这一监管尝试最终未能获得足够的两党支持。原因在于,PPLI 背后牵涉庞大的保险公司、私募基金和家族办公室产业链,其经济利益盘根错节,强大的行业游说力量使得法案在立法流程中夭折。

换言之,监管者想要收紧的“缰绳”最终还是被资本力量所松开。重点是结构设计正确的PPLI是符合美国税法7702条的人寿保险合同,除非两院作废所有人寿保险的免除所得税的已有法律,PPLI的税务地位在现行法律框架下被认可和保护。

合规性警示:Webber 案告诉我们什么叫“越界”

尽管 PPLI 是完全合规的税务结构,但它合规性前提是投保人不得直接或间接控制保单投资决策,否则会触发“Investor Control Rule(投保人控制规则)”,使保险失去税务保护。

最著名的案例是 Webber v. Commissioner (144 T.C. 324, 2015)。Webber 先生设立了 PPLI 保单,并将投资指向他自己担任董事的几家私人公司。他不仅持有这些公司的股份,还直接参与投资决策,甚至进行自我交易。美国税务法院最终认定,这些投资实际由投保人控制,保险公司只是“被动执行者”。结果:保单的税务保护被完全剥夺,所有收益被视为投保人直接持有资产,需缴纳相应所得税和罚款。

这个案例成为行业的“警钟”:只要投保人越过“投资控制”的红线,PPLI 就会从合法的保险结构变成应税的投资账户。

因此,合规设计 PPLI 时必须确保:投保人本人不参与具体投资决策;投资选择由独立的投资顾问或保险公司完成;投保人与投资标的不存在控制、董事任职或重大关联交易关系。

海外保单的陷阱:外国保险可能引发税务问题

需要特别注意的是,外国人寿保险可能会给美国纳税人带来意想不到的问题。一份由海外保险公司发行的保单,可能不符合美国税法下“人寿保险”的定义,而是被视为一种“外国投资账户”。我们发现大多移民美国的华人家庭在亚洲购买的非美国人寿保险几乎都不符合美国税法下“人寿保险”的定义。这意味着保单内的现金价值增长每年都要纳税,在某些情况下,美国持有人还可能面临惩罚性消费税(excise tax)和申报罚款。

对于准备移居美国或已经居住在美国、同时持有外国保险的人来说,确保人寿保险符合美国税法规定至关重要。实务经验中我们发现大多外国保险不符合美国税法的“人寿保险合同”要求,面临美国税务后果,其中包括上述美国所得税,消费税,以及FBAR海外金融账户申报要求。

此外,具有现金价值或投资成分的外国人寿保险产品也属于FATCA的适用范围。与银行、券商等机构类似,发行此类产品的保险公司通常也会被视为FATCA项下的外国金融机构(Foreign Financial Institution, FFI),因此可能被要求履行尽职调查义务并向税务机关报告美国税务居民的相关信息。

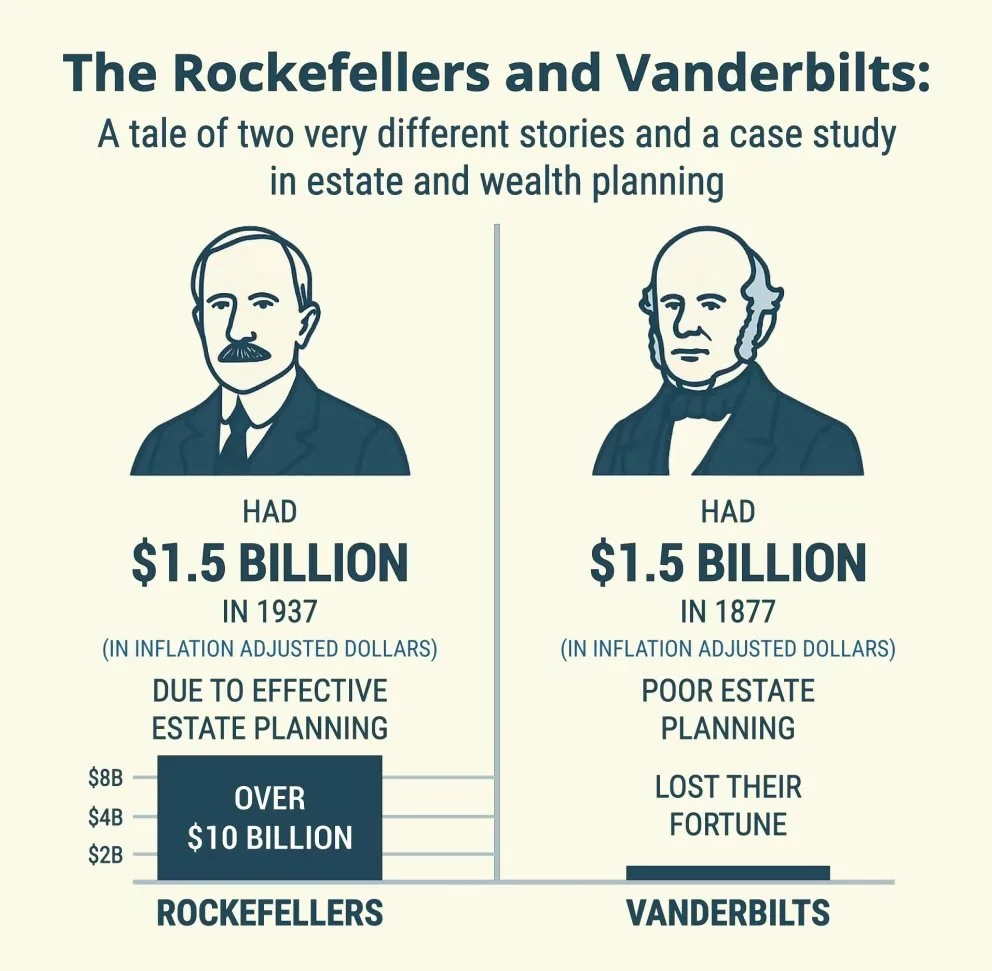

历史的教训:洛克菲勒家族与范德比尔特家族的对比

正确的规划带来的收益可能是巨大的。历史为我们提供了一个鲜明的例子:洛克菲勒家族与范德比尔特家族。

这两个家族在 19 世纪末都是美国最富有的家族之一。今天,洛克菲勒家族的财富不仅得以延续,而且通过家族信托和人寿保险策略实现了几代人的积累和增长。而范德比尔特家族的财富则在几代之内消失殆尽——到了 20 世纪中期,他们的后代中没有一人跻身最富有的美国人之列。

对于当今的亿万富翁家族而言,人寿保险,尤其是与信托规划结合使用,可能决定了财富是消失殆尽,还是世代延续。